【干货】2024年海洋工程装备制造行业产业链全景梳理及区域热力地图

(原标题:【干货】2024年海洋工程装备制造行业产业链全景梳理及区域热力地图)

行业主要上市公司:中国船舶(600150.SH);中集集团(000039.SZ);中船科技(600072.SH);中国重工(601989.SH);中船防务(600685.SH);振华重工(600320.SH)等

本文核心数据:海洋工程装备制造全产业链;区域热力图;代表性企业经营业绩;代表性企业投资动向等

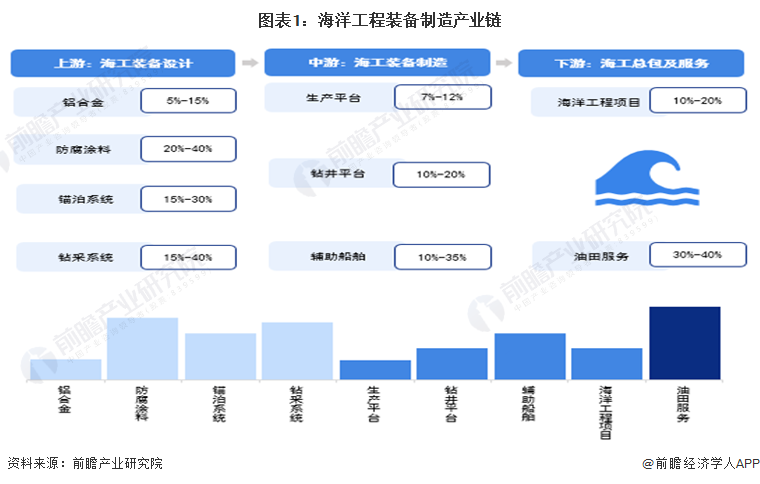

海洋工程装备制造产业链全景梳理:上游附加值较高,中游玩家集中

洋工程装备制造产业链的上游为海工装备设计,包括:铝合金、防腐涂料、锚泊系统以及钻采系统等。中游为海工装备制造,包括:生产平台、钻井平台以及辅助船舶等。下游为海洋工程总包及服务,包括:海洋工程项目总包、油汽运营服务等。目前,上游防腐涂料、锚泊系统以及钻采系统的毛利水平相对较高,代表性上市公司毛利率最高可达40%,附加值较高;中游生产平台环节毛利率水平较低,附加值较低。

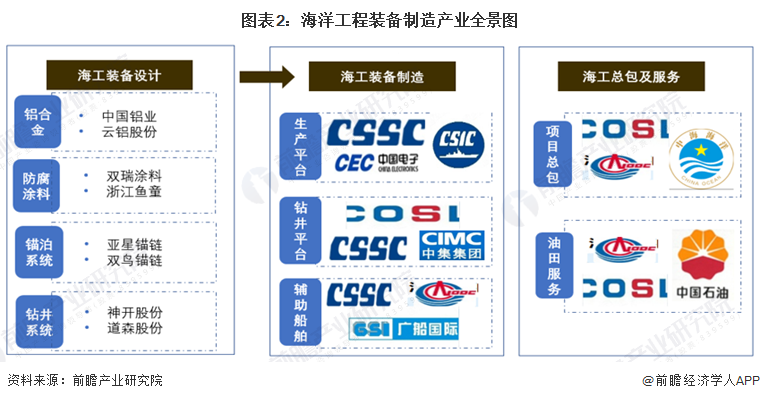

洋工程装备制造上游主要参与玩家包括:生产铝合金的中国铝业、云铝股份等;生产防腐涂料的双瑞涂料、浙江鱼童等;开发锚泊系统的亚星锚链、双鸟锚链等;开发钻井系统的神开股份、道森股份等。海工装备中游制造环节主要参与玩家包括:中国船舶、中集集团、中船科技、中国重工以及中船防务,海工装备下游环节主要参与玩家包括:海油工程以及中国石油等。

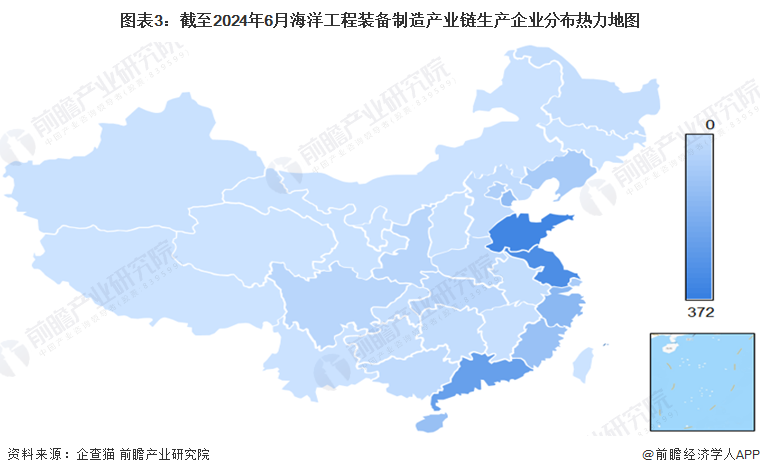

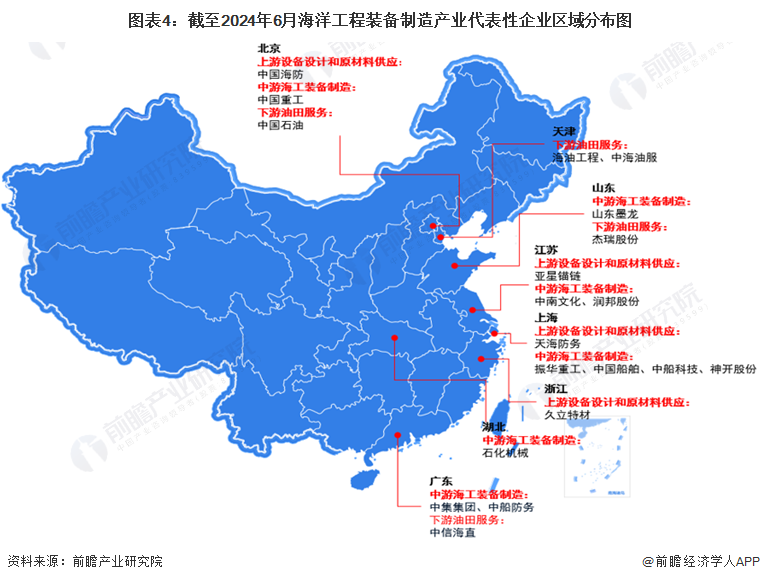

海洋工程装备制造产业链区域热力地图:江苏省分布最集中

以海洋工程装备为标签,存续/在业、注册资本大于5000万、存续时间超过三年为筛选条件在企查猫进行精确检索,发现从我国海洋工程装备产业链企业主要分布在江苏省地区,其次是在山东省和广东省等地区;其余内陆城市地方,如江西省、湖南省等省份虽然有企业分布,但是数量极少。

从代表性上市企业分布情况来看,北京市地区覆盖海洋工程装备制造上、中、下游全产业链。江浙沪等沿海地带地带洋工程装备制造产业链代表性企业较多。

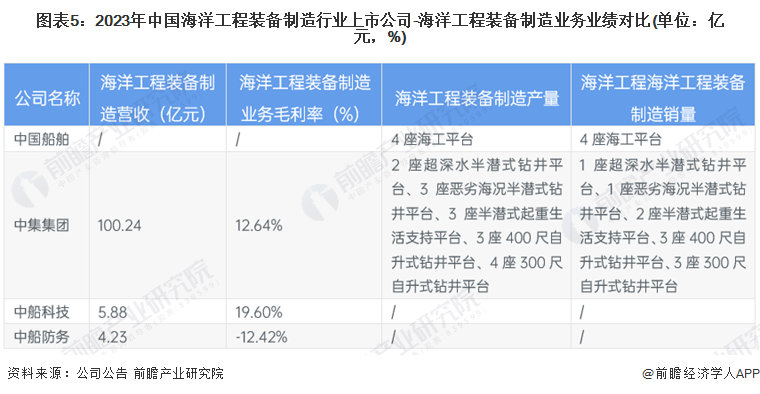

海洋工程装备制造代表性企业经营业绩:毛利率普遍偏低

2023年企业海工装备毛利率基本在20%以下,其中中船防务海洋工程装备制造业务毛利率为负数。从产销情况来看,2023年中集集团合计生产2座超深水半潜式钻井平台、3座恶劣海况半潜式钻井平台、3座半潜式起重生活支持平台、3座400尺自升式钻井平台、4座300尺自升式钻井平台,合计销售1座超深水半潜式钻井平台、1座恶劣海况半潜式钻井平台、2座半潜式起重生活支持平台、3座400尺自升式钻井平台、3座300尺自升式钻井平台。

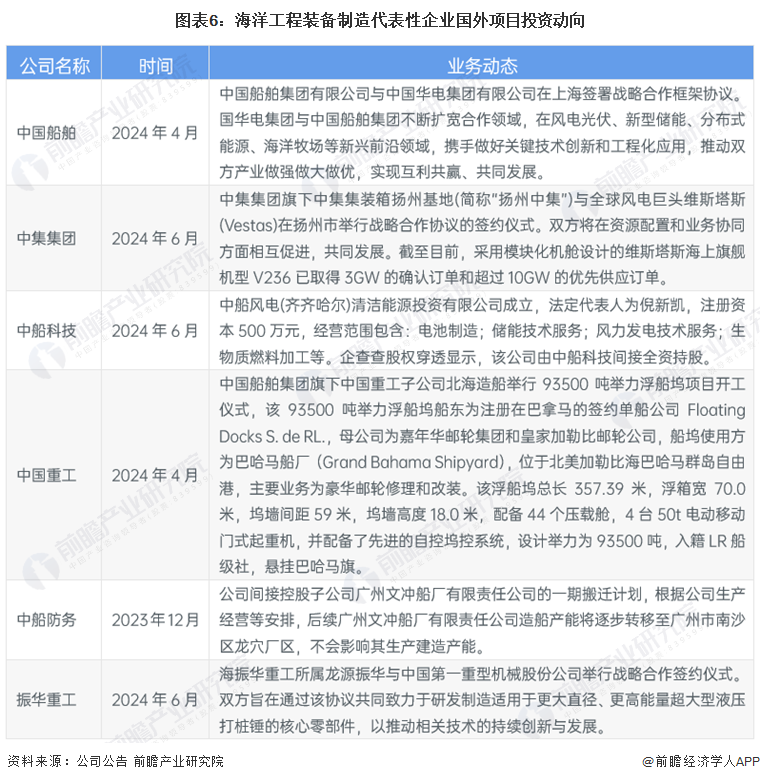

海洋工程装备制造代表性企业最新投资动向:产业链延伸至新兴前沿领域

2023年以来,海洋工程装备制造代表性企业不断与其他领域的企业签署《战略合作框架协议》,开发前沿领域,如中国船舶在2024年4月,与中国华电集团有限公司在上海签署战略合作框架协议,两者将不断扩宽合作领域,在风电光伏、新型储能、分布式能源、海洋牧场等新兴前沿领域,携手做好关键技术创新和工程化应用,推动双方产业做强做大做优,实现互利共赢、共同发展。